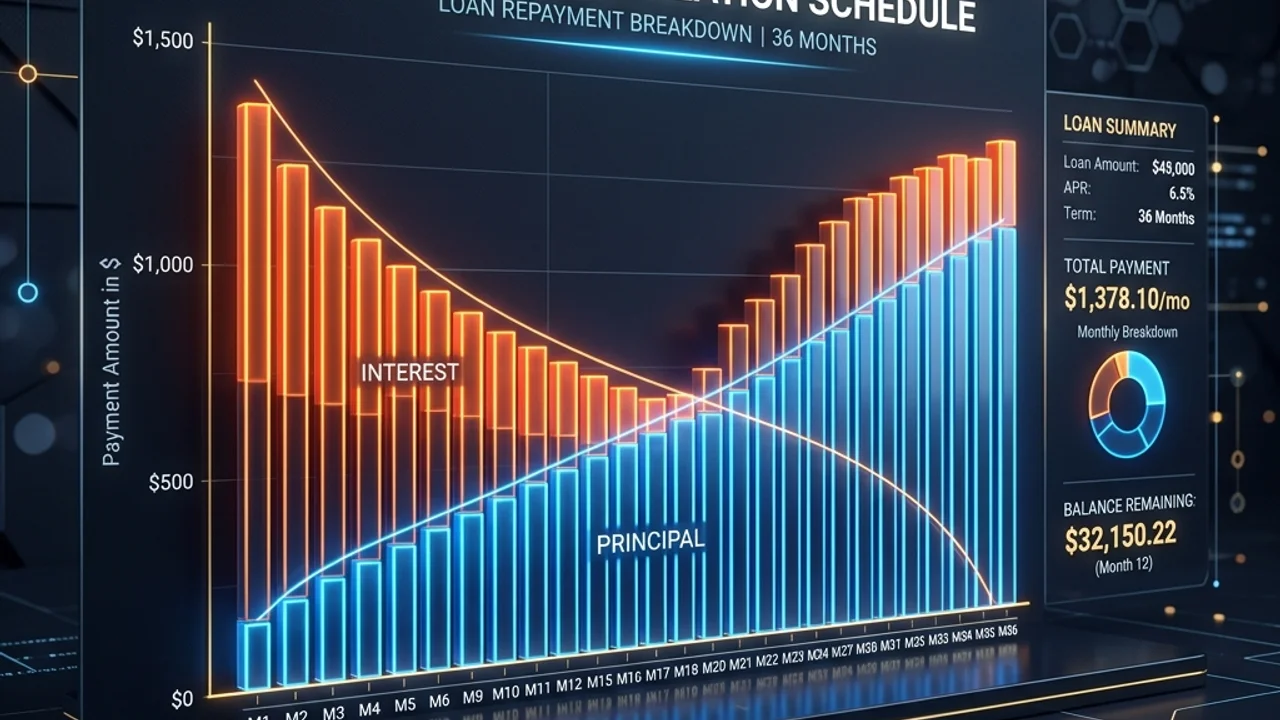

은행에서 대출을 상담할 때 가장 흔하게 선택하는 상환 방식이 바로 원리금균등상환입니다. 매월 나가는 돈이 일정하기 때문에 가계부를 쓰거나 지출 계획을 세울 때 매우 편리하기 때문입니다. 하지만 "매달 100만 원씩 갚아나간다"는 사실만 알 뿐, 그 100만 원 중에서 실제 대출 원금은 얼마이고 이자는 얼마인지, 그리고 은행이 어떤 수학적 공식에 의해 이 금액을 산출하는지 알고 있는 사람은 의외로 드뭅니다.

단순히 계산기 어플이 뱉어내는 숫자만 받아들이기보다 계산법의 원리를 이해하면, 대출 만기 시점까지 지불할 총 비용을 더 정확히 예측할 수 있고 중도 상환 시의 절세 및 이자 절약 효과도 직관적으로 파악할 수 있습니다. 이번 가이드에서는 원리금균등상환 계산 공식의 수학적 작동 원리를 낱낱이 해부하고, 손으로 직접 푸는 단계별 방법과 실무에서 바로 쓰는 엑셀 활용법까지 확실하게 정리해 드리겠습니다.

1. 원리금균등상환 계산 공식의 수학적 원리

원리금균등상환의 핵심은 **"매월 원금과 이자의 합계액이 매달 완전히 동일해야 한다"**는 점입니다. 이를 구현하기 위해 은행은 금융수학의 '현재가치 할인 요인' 개념을 사용합니다. 매월 상환하는 원리금을 균등액 M이라고 할 때, 매월 납입하는 원리금의 현재 가치를 대출 시점으로 당겨와 합산하면 대출 원금 총액 P와 일치해야 한다는 방정식에서 수식이 유도됩니다.

원리금균등상환의 한 달 상환액을 구하는 공식은 다음과 같습니다.

수학적 상환 수식

M = P × [ r(1+r)^n / ((1+r)^n − 1) ]

M(Monthly Payment): 매월 납부할 균등 원리금 (원금 + 이자)P(Principal): 대출 원금 (빌린 금액)r(Rate): 월 이자율 (연 이자율 ÷ 12)n(Number of periods): 총 상환 개월수 (대출 기간 연수 × 12)

상환 방식 간의 상환 부담 흐름 비교

| 비교 항목 | 원리금 균등 상환 | 원금 균등 상환 |

|---|---|---|

| 매월 납입액 | 만기까지 매달 동일함 | 초기에 가장 많고 매달 조금씩 줄어듦 |

| 원금 상환 속도 | 초반에는 매우 느리고, 후반으로 갈수록 빨라짐 | 매달 동일한 원금이 균등하게 상환됨 |

| 초기 이자 비중 | 매우 높음 (대출 잔액이 크기 때문) | 보통 수준 |

| 총 누적 이자 | 원금균등상환 대비 상대적으로 많음 | 원리금균등상환 대비 상대적으로 적음 |

2. 실무 적용: 1,200만 원 대출 직접 계산해보기

이해를 돕기 위해 실제 구체적인 수치를 대입하여 손으로 단계별 계산을 해보겠습니다.

대출 조건 예시

- 대출 원금 (

P): 12,000,000원 (1,200만 원) - 연 이자율: 6.0% (연 0.06)

- 대출 기간: 1년 (12개월,

n = 12)

1단계: 월 이자율 계산

연 이자율을 12개월로 나누어 소수로 변환합니다.

r = 0.06 ÷ 12 = 0.005(월 이자율 0.5%)

2단계: 복리 계수 계산

공식의 핵심 부분인 (1+r)^n 즉, (1.005)^12를 연산합니다.

(1.005)^12 ≈ 1.061678

3단계: 공식 분수 파트 대입 및 연산

- 분자 (Numerator):

r(1+r)^n = 0.005 × 1.061678 ≈ 0.0053084 - 분모 (Denominator):

(1+r)^n - 1 = 1.061678 - 1 = 0.061678 - 분수 값 계산:

0.0053084 ÷ 0.061678 ≈ 0.0860664

4단계: 최종 월 상환액(M) 산출

대출 원금 1,200만 원에 위 분수 값을 곱해줍니다.

M = 12,000,000 × 0.0860664 ≈ 1,032,797원 (원 단위 사정상 약 1,032,800원)

매월 약 1,032,800원을 12개월 동안 상환하면 대출이 완납됩니다. 12개월간 납부한 총액은 약 12,393,600원이 되며, 이를 원금 1,200만 원과 대조하면 총 이자로 약 393,600원을 납부했음을 명확히 알 수 있습니다.

3. 엑셀(Excel) PMT 함수로 1초 만에 구하기

매번 이렇게 복잡한 공식을 직접 계산할 필요는 없습니다. 스프레드시트 툴인 엑셀이나 구글 스프레드시트를 사용하면 PMT 함수를 통해 바로 값을 구할 수 있습니다.

PMT 함수 구문

=PMT(월이자율, 총상환개월수, 대출원금)

위의 1,200만 원 예제를 엑셀 수식으로 표현하면 다음과 같습니다.

=PMT(6%/12, 12, 12000000)

- 결과 값:

-1,032,797(엑셀에서는 지불해야 하는 자금 흐름을 음수로 표기하므로 앞에 마이너스가 붙어 출력됩니다.)

4. 자주 묻는 질문 (FAQ)

Q1. 원리금균등상환인데 왜 매달 원금과 이자 비율이 달라지나요?

매달 내는 총 금액은 동일하지만, 이자는 항상 **'현재 남아 있는 대출 잔액'**에 대해 계산됩니다. 대출 초기에는 갚지 못한 원금이 많기 때문에 총 납부액 중 이자가 차지하는 비중이 매우 큽니다. 하지만 시간이 지나 매달 원금이 상환될수록 남은 잔액이 줄어들고, 이에 따라 이자 발생액도 줄어듭니다. 따라서 매달 고정된 납입액에서 줄어든 이자만큼 원금을 갚는 비율이 점점 늘어나게 됩니다.

Q2. 중도상환 수수료가 없다면 여유 자금이 생겼을 때 바로 갚는 것이 유리한가요?

네, 원리금균등상환 방식은 대출 잔액에 비례해 이자가 붙기 때문에 중도에 원금을 일부 상환하면 그 즉시 대출 잔액이 감소하여 다음 달부터 납부해야 하는 이자 비중이 크게 줄어듭니다. 이는 대출 전체 기간 동안 지불할 총 이자 비용을 아끼는 가장 강력한 재테크 방법입니다.

5. 금융 계산기로 간편하게 모의 계산하기

공식의 연산 과정을 머리로 이해했다면, 이제 실제 금액을 시뮬레이션해볼 차례입니다. 대출 잔액별 상세 원금·이자 변동 내역(상환 일람표)을 눈으로 확인하고 싶다면 아래의 무료 웹 도구를 이용해 보세요.

저희 금융 계산기는 서버 업로드 없이 브라우저 내에서 100% 로컬 자바스크립트로 동작하여, 대출 조건과 민감한 개인 자산 정보 유출 걱정 없이 안전하고 즉각적으로 계산 결과를 제공합니다.